現地法人の設立から、記帳、申告に至るまで

現地法人の設立から、記帳、申告に至るまで

仙台の税理士事務所のラポール会計事務所の提携先と

最適なプランニングを致します。

顧問税理士のいる方はそのままで、

国際税務の一般相談を受けられるサービスです。

なお、具体的な相手国の税制等を含んだサービスは別料金となります

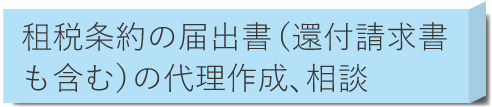

国内税法より優先されるのが、租税条約です。素人では内容を理解しづらいです。<例>中国からの事業実習生、諸外国からの教育ビザの先生の招へい等の給与、他に人的役務の提供とPE(恒久的施設)、使用料、事業、不動産の賃貸料などの適用と判定

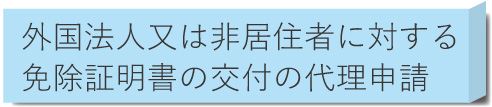

国内にPE(恒久的施設)を有する外国法人または非居住者は、一定の要件を満たせば免除証明書を提示することで源泉徴収が免除されます。

<例>日本国内に賃貸不動産を所有し、毎回送金の度に源泉徴収される方、日本国内に外国法人を設立して、事業をされている方など

日本の非居住者が日本で申告が必要になる時や、日本の相続税や贈与税を納付しなければならない時などにおいて、代わりに税務手続きを行う人をいいます。平成27年に導入された出国税の納税猶予の条件に、納税管理人の依頼が必要になってきます。

居住者がその年の12月31日において、その価格の合計額が5,000万円の超える国外財産を有する方は、その国外財産の種類、数量、及び価格等を記載して、翌年の3月15日までに提出する必要があります。

国外送金については金融機関からの報告で税務署では送金ごとに把握しています。安易に自分で回答したり、または誤って納付していたりすると税務調査の対象となるため、注意が必要です。

日本法人で作成された財務諸表の英文への翻訳、または英文財務諸表の日本語翻訳のサービスをお受けします。

不安な税務調査。当事務所で国税当局の税務調査の立会い等の対応をいたします。

現地法人、海外支店などの進出先で、現地の方に任せきりになっていませんか。人為的リスク(不法行為)、税務リスク(二国間)は問題が起きてからでは遅いです。

国際税務のサポート

税理士法人ラポール会計事務所では、仙台で輸出入に携われている企業様や現地法人を設立された外国法人の税務申告、海外投資を行われている投資家様の税務申告も行っております。国際税務については移転価格税制やタックスヘブンから消費税、外国税額控除、租税条約など豊富な知識が必要となります。元国税局出身の税理士に安心してお任せ下さい。

税理士法人ラポール会計事務所の会計サービス

|

◎経営会計支援 ▶資金繰り ▶決算 |

◎相続支援 ▶贈与 ▶節税 ▶事業承継 |

|

◎資金計画支援 ▶助成金 ▶経営計画 ▶ |

◎税務申告支援 ▶法人決算 ▶確定申告 ▶年末調整 ▶税務調査 ▶国際税務 |

|

◎経営戦略支援 ▶経営診断 ▶経営分析 ▶決算対策 ▶経営管理 |

◎その他の支援 |

![]()

税理士法人ラポール会計事務所

〒982-0011 仙台市太白区長町7-19-23 TK7ビル2階

・一般の法人個人 ・宗教法人の税務 ・不動産賃貸 ・会社設立、創業支援